界面新闻记者 |

界面新闻编辑 | 谢欣

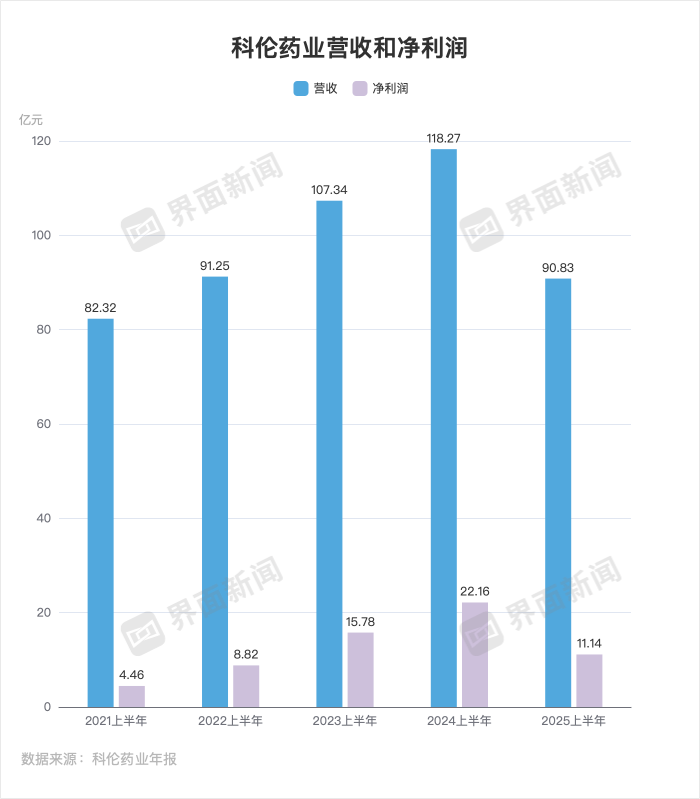

8月28日,科伦药业公布2025年半年报。2025年上半年,科伦药业实现营业收入为90.8亿元,同比下降23.2%;实现归母净利润为10.0亿元,同比下降44.4%;实现扣非归母净利润为9.85亿元,同比下降43.8%。

此外,科伦药业的经营现金流净额为11.9亿元,同比下降53.0%。

其中第二季度,科伦药业实现营业收入为46.9亿元,同比下降16.3%;归母净利润为4.16亿元,同比下降46.2%;扣非归母净利润为4.21亿元,同比下降44.7%。

8月29日,界面新闻从科伦药业业绩沟通会了解到,2025年上半年,科伦药业面临行业性困难,主要受流感等传染病发病率下降、医保控费等宏观环境影响。

不过,对当前的科伦药业而言,最大的挑战依然来自集采。界面新闻了解到,从目前执行的省级带量采购以及国家集采情况来看,科伦药业整体产品销量确实有所增长,但结构优化仍未完全抵消价格下滑带来的压力。

从业务结构上来看,科伦药业目前采用的是“大输液+非输液仿制药+抗生素中间体+合成生物(川宁生物)+创新药(科伦博泰)”的模式。其中,川宁生物和科伦博泰都已上市。因此,科伦药业主营业务其实还是老本行大输液和仿制药。

大容量注射液(俗称大输液,指容量大于等于50ml并直接由静脉滴注输入体内的液体灭菌制剂)是科伦药业的基本盘,贡献了接近4成的营收。

科伦药业大输液业务曾依靠大规模、低成本制造维持优势。但受国家“限抗令”和“合理用药”等政策影响,门诊输液率被严格控制,直接压缩了行业需求;另一方面,集采常态化让输液产品价格持续承压。

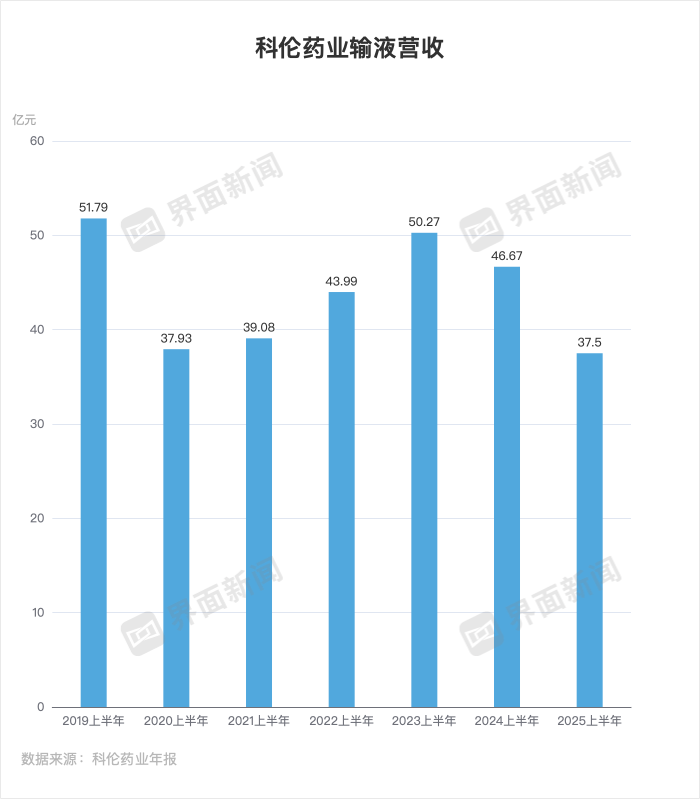

科伦药业大输液业绩增长遇阻。据半年报,2025年上半年,科伦药业输液业务实现销售收入37.5亿元,同比下降19.65%。

目前在国内大输液市场上存在的包材主要有玻璃瓶、塑瓶、非PVC软袋和直立式软袋等形式,另外包装形式也从非密闭式向密闭式包装发展。

按其临床用途分类则分为体液平衡型输液、营养型输液、治疗型输液、血容量扩张用输液、透析造影用输液。从产品层次来看,国内输液产品60%至70%仍主要集中在低端普通输液领域。

基础输液的价格或已触底。

体液平衡型输液也被称为基础输液,分为电解质输液和酸碱平衡输液两类,主要作用是调节人体新陈代谢、维持体液渗透压、纠正体液的酸碱平衡等,主要有葡萄糖输液、氯化钠输液、葡萄糖氯化钠输液等品种。

其中,塑瓶基础输液(塑瓶也称半密闭式)价格或降无可降。

界面新闻了解到,科伦药业认为,基础输液中的塑瓶和密闭式软袋在非等级医院市场已处于充分竞争状态,价格基本触底。其中,随着去年下半年国内企业产能全面释放、叠加需求下滑,今年塑瓶基础输液市场价格几乎跌至谷底。主流企业普遍达成共识,认为进一步降价已无意义,只会加剧行业内卷,难以带来新的市场增量。

密闭式输液在等级医院市场的价格则相对稳定。密闭式便是最新非PVC软袋和直立式软袋形式。

界面新闻了解到,科伦药业认为,全国范围内的带量采购和带厂牌的价格联动机制已基本确立,密闭式基础输液价格体系整体保持平稳。在大准入环节价格没有继续下探,主流企业的密闭式基础输液定价已在全国平均或最低的水平线上。

与此同时,新一轮带量采购的价格联动机制,或有望推动大输液价格趋于合理。

界面新闻了解,科伦药业认为,预计全国超过 70%的市场将在今年年底完成输液带量联动,这将有助于稳定公司的核心市场。公司在四川联盟和广东联盟的省区已完成报量并进入报价阶段。

科伦药业认为,基础输液竞争格局相对稳定,主要受益于国家及地方联盟带量集采政策的推进,输液类产品价格机制趋于合理,市场向头部企业集中市场集中度进一步提升。

未来的增长只能寄托在高端软袋产品。但目前来看,科伦高端输液产品的占比仍不足以抵消基础输液在集采背景下的价格下滑压力。此外,科伦药业也未披露高端输液的营收占比。

2025年上半年,科伦药业肠外营养三腔袋实现销售544 万袋,同比增长 55.96%;粉液双室袋实现销售733万袋,同比增长64.24%。

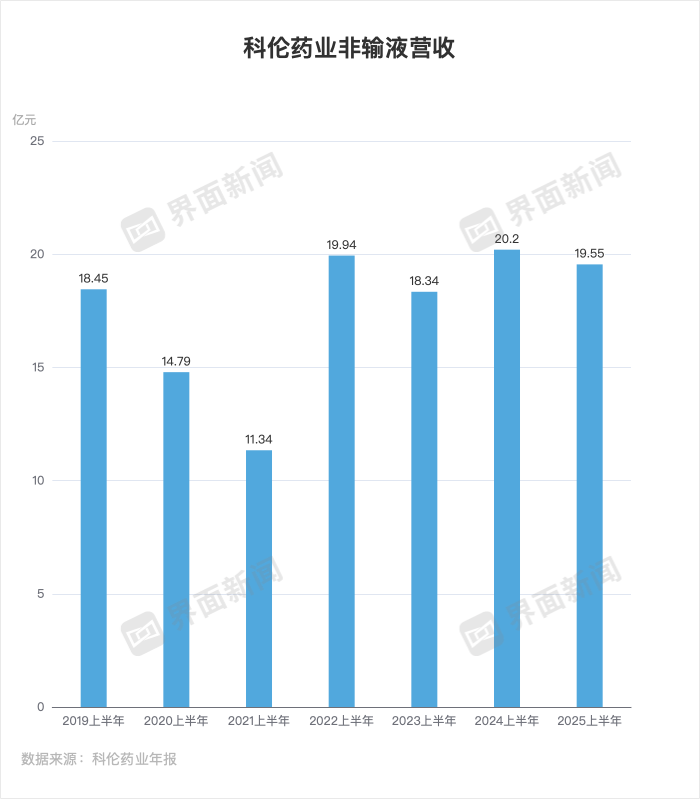

非输液仿制药同样是科伦药业的重要营收支柱。在激烈竞争与集采政策双重压力下,该业务也面临增长难题。

界面新闻了解到,2025年上半年,非输液药品实现销售收入19.55亿元,同比下降3.18%。下滑的主要原因是第10批集采中,科伦新中标品种并未为公司仿制药板块带来增量贡献。

据半年报,塑料水针业务上半年销量为3.43亿支,同比下降11.96%。

界面新闻了解,葡萄糖注射液水针需求端减少超过20%,价格在激烈竞争下也下跌逾10%。氯化钾小针虽然在第十批国家集采中中标份额从15%提升至24%,但销售净收入大幅缩水,降幅接近70%。

抗感染领域,头孢粉针、青霉素、粉针都是受需求回落,销售量有不同程度的下滑。

业绩的反转只能寄托于集采政策调整。

据界面新闻了解,科伦药业对集采政策端仍持观望态度。

对于7月15日启动的第十一批集采,科伦药业认为参与的主要是14个联营企业的产品,基本上都是科伦药业的新获批品种,原有存量产品仅有碳酸氢钠注射液和小水针,对整体存量影响有限。

因此,短期内,科伦药业在仿制药领域的营收天花板或已显现。公司也意识到这一点,正将麻醉镇痛领域作为仿制药业务的新增长方向。

界面新闻了解,近年来,科伦药业逐步形成了包括帕瑞昔布钠、丙泊酚中/长链脂肪乳、舒更葡糖钠、布比卡因脂质体在内的十余项迭代管线产品。其中,麻醉领域有一款新药正处于新药临床试验申请(IND)。

此外值得一提的是,今年上半年,科伦药业还因75岁董事长刘革新亲自下场大秀“肌肉”为公司新产品麦角硫因胶囊代言为引发关注。随后,知名生物学家,前首都医科大学校长,现任北京大学校务委员会副主任、理学部主任饶毅与科伦药业就“麦角硫因是否为假药”一说的隔空“对线”。不过,目前看,麦角硫因还没能给科伦药业的业绩带来多大改善。

京ICP备2025104030号-18

京ICP备2025104030号-18

还没有评论,来说两句吧...